La empresa ferroviaria estadounidense Union Pacific ha presentado una oferta para adquirir Norfolk Southern, con el objetivo de formar la primera red ferroviaria de carga transcontinental bajo una sola compañía en Estados Unidos.

Por un importe de 85.000 millones de dólares (74.000 millones de euros al cambio de hoy), la posible compra plantea una reorganización sin precedentes en el sector ferroviario norteamericano, tradicionalmente dividido entre operadores al oeste y al este del país.

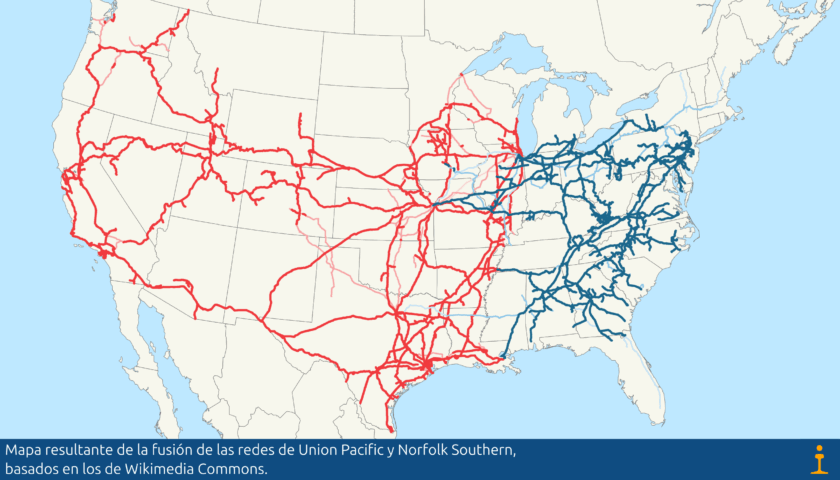

La unión de ambas redes permitiría a Union Pacific, dominante en el oeste, integrar los trazados de Norfolk Southern que recorren el este, eliminando la necesidad de transferencias intermedias en el transporte de mercancías entre ambas costas.

La red resultante de esta operación sumaría más de 50.000 millas (80.500 kilómetros) de vías y una flota de más de 10.300 locomotoras y 134.000 vagones.

La fusión de las redes de Union Pacific y Norfolk Southern acortará los tiempos de entrega y reducirá los costes

Según las declaraciones del CEO de Union Pacific, Jim Vena, la operación pretende mejorar la eficiencia y competitividad del ferrocarril estadounidense. Esta operación permitirá acortar los tiempos de entrega y reducir costes, con ejemplos como el transporte directo de acero desde Pittsburgh hasta California o de madera del noroeste a mercados del este.

El movimiento responde en parte a la evolución del sector: en los años 80 existían más de 30 grandes operadores, frente a los seis actuales tras décadas de compras y fusiones.

El precedente inmediato es la fusión en 2023 entre Canadian Pacific y Kansas City Southern, que dio lugar al primer operador con presencia directa desde Canadá hasta México. Sin embargo, la escala de esta integración supera largamente la anterior, y plantea enormes retos técnicos, comerciales y regulatorios.

El sector logístico y grandes clientes, como Amazon o UPS, valoran positivamente la potencial mejora en la fiabilidad y rapidez de los servicios, aunque otros clientes —especialmente industrias químicas y grandes plantas— manifiestan cautela ante el riesgo de pérdida de competencia y aumento de las tarifas. La experiencia histórica señala que las grandes fusiones ferroviarias han generado en ocasiones problemas operativos y deterioro del servicio, como ocurrió tras la absorción de Southern Pacific por Union Pacific en 1996 y tras la partición de Conrail entre Norfolk Southern y CSX.

La aprobación de la compra podría durar años

La operación aún está sujeta a la aprobación de la Surface Transportation Board (STB) y de las autoridades antimonopolio estadounidenses. Debido a anteriores episodios de saturación y caos tras las fusiones, el criterio podría ser muy restrictivo.

Todo apunta a que el proceso regulatorio podría extenderse durante años. Y, de autorizarse finalmente, podría empujar a los otros dos grandes operadores norteamericanos —BNSF (filial de Berkshire Hathaway) y CSX— a considerar también una fusión, configurando un escenario de solo dos grandes actores ferroviarios en EEUU.

La oferta de Union Pacific supone para los accionistas de Norfolk Southern una prima sobre sus últimas cotizaciones, con una combinación de efectivo y acciones cuyo valor se estima en torno a 320 dólares por título.

Las compañías prevén presentar la solicitud formal antes de seis meses y aspiran a cerrar la fusión a principios de 2027, aunque el desenlace dependerá en última instancia del complejo y exigente escrutinio regulatorio.

El sector ferroviario estadounidense, fundamental para el transporte de cerca del 30% del peso total de las mercancías del país, se encuentra así ante una posible transformación sin parangón desde el tendido del “Golden Spike” en 1869, pero también ante un debate de calado sobre la competencia, la eficiencia y el modelo logístico del futuro.